ক্ষুদ্র ঋণ ব্যাংক: বাংলাদেশ ব্যাংকের পরিবর্তে এমআরএকে নিয়ন্ত্রক সংস্থা করার প্রস্তাবে দ্বিমত অংশীজনদের

- আপডেট সময় রবিবার, ৪ জানুয়ারী, ২০২৬, ৩.৩৭ পিএম

টিডিএস ডেস্ক॥

তরুণ ও প্রান্তিক জনগোষ্ঠীকে উদ্যোক্তা হিসেবে গড়ে তুলতে গত বছরের মে মাসে প্রধান উপদেষ্টা ড. মুহাম্মদ ইউনূস ‘ক্ষুদ্র ঋণ ব্যাংক’ স্থাপনে গুরুত্বারোপ করেন। পরে তারই নির্দেশনায় সরকারের পক্ষ থেকে ক্ষুদ্র ঋণ ব্যাংক স্থাপনের উদ্যোগ নেয়া হয়। এজন্য সম্প্রতি ‘ক্ষুদ্রঋণ ব্যাংক অধ্যাদেশ, ২০২৫’-এর খসড়া প্রণয়ন করে অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ (এফআইডি)।

খসড়ায় বাংলাদেশ ব্যাংকের পরিবর্তে মাইক্রোক্রেডিট রেগুলেটরি অথরিটিকে (এমআরএ) ক্ষুদ্র ঋণ ব্যাংকের নিয়ন্ত্রক সংস্থা হিসেবে প্রস্তাব করা হয়েছে। যদিও এ প্রস্তাবের সঙ্গে একমত নন বেশির ভাগ অংশীজন। বিশ্লেষকরাও বলছেন, আবেগের বশবর্তী না হয়ে বাস্তবতার ভিত্তিতে পর্যালোচনা করে সিদ্ধান্ত নেয়া জরুরি।

এফআইডি গত বছরের ২৬ নভেম্বর ক্ষুদ্র ঋণ ব্যাংক অধ্যাদেশের খসড়া প্রকাশ করে তাতে অংশীজনদের মতামত আহ্বান করে। যদিও নির্ধারিত সময়ের মধ্যে কেউ মতামত দেয়নি। এর পরিপ্রেক্ষিতে আর্থিক প্রতিষ্ঠান বিভাগের সচিবের সভাপতিত্বে গত ১৮ ডিসেম্বর অধ্যাদেশের বিষয়ে অংশীজনদের মতামত নিতে একটি সভার আয়োজন করা হয়। সেখানে অধিকাংশ অংশীজন অধ্যাদেশটির নাম ক্ষুদ্র ঋণ ব্যাংকের পরিবর্তে মাইক্রো ফাইন্যান্স ব্যাংক অধ্যাদেশ রাখার বিষয়ে মত দেন। পাশাপাশি এ ব্যাংকের লাইসেন্সিং কর্তৃপক্ষ হিসেবে এমআরএর পরিবর্তে বাংলাদেশ ব্যাংককে করার পক্ষে মত দেন তারা।

প্রস্তাবিত অধ্যাদেশের অধীনে অনির্ধারিতসংখ্যক ক্ষুদ্র ঋণ ব্যাংক প্রতিষ্ঠান করার সুযোগ রাখা হয়েছে। এর পরিবর্তে প্রস্তাবিত অধ্যাদেশের মাধ্যমে একটি বড় আকারের ক্ষুদ্র ঋণ ব্যাংক প্রতিষ্ঠা করার পক্ষে মত দেন অংশীজনদের কেউ কেউ। সেই সঙ্গে প্রস্তাবিত খসড়া অধ্যাদেশটি পর্যালোচনার জন্য বিভিন্ন অংশীজনের সমন্বয়ে একটি কারিগরি কমিটি গঠনেরও সিদ্ধান্ত হয় সভায়। এ কমিটির আহ্বায়ক করা হয় আর্থিক প্রতিষ্ঠান বিভাগের অতিরিক্ত সচিব মো. সাঈদ কুতুবকে।

কমিটির সদস্য হিসেবে রয়েছেন প্রধান উপদেষ্টার কার্যালয়ের মহাপরিচালক ড. আহমেদ উল্লাহ, লেজিসলেটিভ ও সংসদবিষয়ক বিভাগের যুগ্ম সচিব এসএম শাফায়েত হোসেন, অর্থ বিভাগের উপসচিব ড. মো রাশেদুর রহমান সরদার, বাংলাদেশ ব্যাংকের বিআরপিডি বিভাগের যুগ্ম পরিচালক গোলাম মোস্তফা, এমআরএর নির্বাহী পরিচালক মোহাম্মদ ইয়াকুব হোসেন, ক্রেডিট অ্যান্ড ডেভেলপমেন্ট ফোরামের নির্বাহী পরিচালক মো. সাজ্জাদ হোসেন, ইন্টিগ্রেটেড ডেভেলপমেন্ট ফাউন্ডেশনের জহিরুল আলম, পল্লী মঙ্গল সমিতির সিনিয়র অ্যাডভাইজার মো. এনামুল হক, পল্লী কর্ম-সহায়ক ফাউন্ডেশনের মহাব্যবস্থাপক ড. একেএম নুরুজ্জামান ও আর্থিক প্রতিষ্ঠান বিভাগের উপসচিব মোহাম্মদ অতুল মণ্ডল। খসড়া অধ্যাদেশটি পর্যালোচনা করে ১০ দিনের মধ্যে মতামত দেয়ার কথা বলা হয়েছিল।

সংশ্লিষ্ট সূত্রে জানা গেছে, কারিগরি কমিটি এখন পর্যন্ত কেবল একটি আনুষ্ঠানিক সভা করেছে। অনানুষ্ঠানিক সভাও হয়েছে একটি। তবে খসড়া অধ্যাদেশের বিষয়ে মতামত চূড়ান্ত করতে পারেনি কমিটি। আরো কয়েকটি সভা করার পর এ বিষয়ে মতামত জমা দেয়া হতে পারে।

এ বিষয়ে আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক বলেন, ‘খসড়া অধ্যাদেশটি পর্যালোচনার জন্য যে কারিগরি কমিটি করা হয়েছে, তাদের মতামত পাওয়ার পর আমরা অংশীজনদের সঙ্গে আলোচনার মাধ্যমে এটি চূড়ান্ত করব। তারপর এটি মন্ত্রিপরিষদ বিভাগের যাচাই-বাছাই কমিটিতে পাঠানো হবে। এ কমিটি অনুমোদন দিলে তখন সেটি উপদেষ্টা পরিষদের সভায় উত্থাপন করা হবে।’

প্রস্তাবিত ক্ষুদ্র ঋণ ব্যাংক অধ্যাদেশের নিয়ন্ত্রক সংস্থাসংক্রান্ত বিষয়টি সবচেয়ে বেশি আলোচনার জন্ম দিয়েছে। এক্ষেত্রে বাংলাদেশ ব্যাংকের পরিবর্তে এমআরএকে ব্যাংকটির লাইসেন্সিং কর্তৃপক্ষ হিসেবে দায়িত্ব দেয়ার প্রস্তাব করা হয়েছে। সেটির অনুমোদন পেলে লাইসেন্সিং কর্তৃপক্ষ হিসেবে কাজ করবে এমআরএ গঠিত পৃথক একটি বিভাগ বা দপ্তর, যার পরিচালনার দায়িত্বে থাকবেন একজন প্রধান নির্বাহী। তবে ক্ষুদ্র ঋণদাতা প্রতিষ্ঠান তদারকি করা এমআরএর ব্যাংকিং কার্যক্রম পরিচালনার ক্ষেত্রে কোনো অভিজ্ঞতা নেই। তাই এটিকে প্রস্তাবিত ক্ষুদ্র ঋণ ব্যাংকের নিয়ন্ত্রক সংস্থা করার প্রস্তাবের বিষয়ে সংশ্লিষ্টদের মধ্যে প্রশ্ন তৈরি হয়েছে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. মোস্তফা কে মুজেরী বলেন, ‘বিদ্যমান আইনি কাঠামো অনুসারে যদি ব্যাংক নাম থাকে, তাহলে সেক্ষেত্রে এর লাইসেন্স প্রদানের ক্ষমতা এমআরএর নেই। যদি এমআরএকে এ ক্ষমতা দিতে হয়, তাহলে বিদ্যমান আইন সংশোধন করতে হবে। বর্তমানে যে রাষ্ট্রায়ত্ত ব্যাংকগুলো রয়েছে, সেগুলোর লাইসেন্স বাংলাদেশ ব্যাংক দিলেও এ ব্যাংকগুলোর এফআইডির কাছে দায়বদ্ধতা রয়েছে। ফলে বাংলাদেশ ব্যাংক ও এফআইডির মধ্যে অনেক সমন্বয়হীনতার বিষয়টি রাষ্ট্রায়ত্ত ব্যাংকগুলোকে প্রভাবিত করে। এখন যদি এমআরএকে আরেকটি নিয়ন্ত্রক সংস্থা করা হয়, তাহলে এক্ষেত্রে বাংলাদেশ ব্যাংক, এফআইডি ও এমআরএর মধ্যে সমন্বয় করা আরো কষ্টকর হবে।’

ইনস্টিটিউট ফর ইনক্লুসিভ ফাইন্যান্স অ্যান্ড ডেভেলপমেন্টের (আইএনএম) এ নির্বাহী পরিচালক আরো বলেন, ‘ক্ষুদ্র ঋণ ব্যাংকের লাইসেন্স এমআরএ দিলে কী সুবিধা হবে আর বাংলাদেশ ব্যাংক দিলে কী ক্ষতি হবে সেটি বোধগম্য নয়। এর ভালো দিক মন্দ দিক সবকিছু পর্যালোচনা করে সিদ্ধান্ত নিতে হবে। আবেগের বশবর্তী হয়ে নয়, বরং বাস্তবতার ভিত্তিতে সবকিছু যৌক্তিকভাবে পর্যালোচনা করে সিদ্ধান্ত নেয়া প্রয়োজন, যাতে সেটি সার্বিকভাবে আর্থিক উন্নয়নে সহায়ক হয়।’

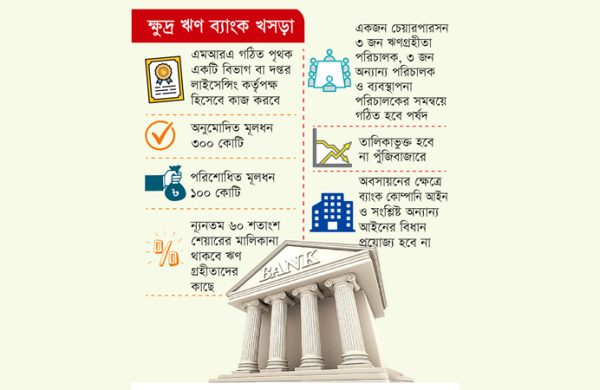

প্রস্তাবিত অধ্যাদেশে ক্ষুদ্র ঋণ ব্যাংকের অনুমোদিত মূলধন ৩০০ কোটি ও পরিশোধিত মূলধন ১০০ কোটি টাকা নির্ধারণ করা হয়েছে। এ ব্যাংকের ন্যূনতম ৬০ শতাংশ শেয়ারের মালিকানা থাকবে ঋণগ্রহীতাদের কাছে। একজন চেয়ারপারসন, তিনজন ঋণগ্রহীতা পরিচালক, তিনজন অন্যান্য পরিচালক ও ব্যবস্থাপনা পরিচালকের সমন্বয়ে ব্যাংকের পর্ষদ গঠিত হবে। ব্যাংকটি কখনো পুঁজিবাজারে তালিকাভুক্ত হবে না। তাছাড়া ব্যাংক অবসায়নের ক্ষেত্রে ব্যাংক কোম্পানি আইন ও সংশ্লিষ্ট অন্যান্য আইনের বিধান প্রযোজ্য হবে না। এক্ষেত্রে লাইসেন্সিং কর্তৃপক্ষের নির্দেশ ও সিদ্ধান্ত ছাড়া ব্যাংকের অবসায়ন হবে না বলেও খসড়ায় উল্লেখ করা হয়েছে।

পার্শ্ববর্তী দেশ ভারতসহ বিশ্বের অনেক দেশেই ক্ষুদ্র ঋণ ব্যাংক রয়েছে। তবে এক্ষেত্রে সংশ্লিষ্ট দেশের কেন্দ্রীয় ব্যাংকই নিয়ন্ত্রক সংস্থা হিসেবে এসব ব্যাংকের লাইসেন্স দিয়ে থাকে। তবে বাংলাদেশে ক্ষুদ্র ঋণ কার্যক্রম তদারকির দায়িত্বে রয়েছে এমআরএ। স্বতন্ত্র এ সংস্থা থাকার কারণে ক্ষুদ্র ঋণ কার্যক্রম পরিচালনাকারী ব্যাংকের লাইসেন্স দেয়ার ক্ষমতা তাদের কাছে থাকা প্রয়োজন বলে মত দিয়েছেন সংস্থাটির কর্মকর্তারা।

এ বিষয়ে এমআরএর এক্সিকিউটিভ ভাইস চেয়ারম্যান অধ্যাপক ড. মোহাম্মদ হেলাল উদ্দিন বলেন, ‘বিশ্বের অধিকাংশ দেশে ক্ষুদ্র ঋণের বিষয়টি কেন্দ্রীয় ব্যাংক তদারক করে এবং এ কারণে সংশ্লিষ্ট ব্যাংকের নিয়ন্ত্রক সংস্থা হিসেবে তারাই দায়িত্ব পালন করে। কিন্তু বাংলাদেশে ক্ষুদ্র ঋণের বিষয়টি তদারক করার জন্য আলাদা নিয়ন্ত্রক সংস্থা রয়েছে। তাছাড়া ক্ষুদ্র ঋণের যে ধরন সেটির বিষয়ে বাংলাদেশ ব্যাংকের অভিজ্ঞতা নেই, বরং এ অভিজ্ঞতা এমআরএর রয়েছে। প্রচলিত ব্যাংকগুলো মুনাফাভিত্তিক ব্যবসা করে। অন্যদিকে ক্ষুদ্র ঋণ ব্যাংকটি সামাজিক ব্যবসার মডেলে পরিচালিত হবে এবং এখানে যারা বিনিয়োগ করবেন তারা শুধু লভ্যাংশ হিসেবে সেই পরিমাণ অর্থ নিতে পারবেন।’

তিনি আরো বলেন, ‘ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর ক্ষেত্রে কর দিতে হয় না। কিন্তু প্রচলিত ব্যাংকের ক্ষেত্রে নির্ধারিত হারে কর দেয়ার বাধ্যবাধকতা রয়েছে। এ অবস্থায় কেন্দ্রীয় ব্যাংকের অধীনে যদি ক্ষুদ্র ঋণ ব্যাংক করা হয়, তাহলে তারা কোন যুক্তিতে এক্ষেত্রে কর মওকুফ সুবিধা দেবে? এসব কিছু বিবেচনায় যদি প্রচলিত ধারার তফসিলি ব্যাংক করা হয়, তাহলে সেটির নিয়ন্ত্রক সংস্থা বাংলাদেশ ব্যাংকেরই হওয়া উচিত। আর যদি ক্ষুদ্র ঋণ বিতরণের জন্যই ব্যাংক করা হয়, যেটি কিছুটা বিস্তৃত পরিসরে আমানত সংগ্রহ করবে, সেক্ষেত্রে এর নিয়ন্ত্রক সংস্থা এমআরএ হওয়া উচিত। এছাড়া প্রস্তাবিত খসড়ায় ক্ষুদ্র ঋণ প্রতিষ্ঠানের সব দায়দেনা ও সম্পদ ক্ষুদ্র ঋণ ব্যাংকে স্থানান্তর করার কথা বলা হয়েছে। এক্ষেত্রে ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর সম্পদের আকার বিবেচনায় ব্যাংকের পরিশোধিত মূলধন ১০০ কোটি টাকা নির্ধারণ করার বিষয়টি অযৌক্তিক।’

প্রধান উপদেষ্টা গত বছর এমআরএর নতুন ভবন উদ্বোধন করতে গিয়ে ক্ষুদ্র ঋণ ব্যাংক প্রতিষ্ঠার বিষয়ে বলেছিলেন যে এ ব্যাংক প্রচলিত ধারার ব্যাংকগুলোর মতো হবে না। ব্যাংক চলবে বিশ্বাস ও আস্থার ওপর ভিত্তি করে, যেখানে ঋণ নিতে জামানত লাগবে না। পাশাপাশি এ ব্যাংকের বড় উদ্দেশ্য হবে সামাজিক ব্যবসাকে ছড়িয়ে দেয়া।

প্রস্তাবিত খসড়া অধ্যাদেশ অনুযায়ী, ক্ষুদ্র ঋণ ব্যাংক জামানতসহ বা জামানত ছাড়া নগদ কিংবা অন্যান্য উপায়ে ঋণ দেয়া ও বিনিয়োগ কার্যক্রম পরিচালনা করতে পারবে। এ ব্যাংকের মূল লক্ষ্য হবে নতুন উদ্যোক্তা সৃষ্টি, আত্মকর্মসংস্থান বাড়ানো, দারিদ্র্য বিমোচন এবং ঋণগ্রহীতাদের ব্যবসা ও জীবনমান উন্নয়ন।

লাইসেন্সিং কর্তৃপক্ষের আরোপিত শর্ত ও প্রাসঙ্গিক আইন অনুসরণ সাপেক্ষে ক্ষুদ্র ঋণ ব্যাংক ঋণগ্রহীতা বা অন্য ব্যক্তির কাছ থেকে আমানত গ্রহণ করতে পারবে। পাশাপাশি ব্যবসা পরিচালনার প্রয়োজনে নিজের সম্পদ বা অন্য কোনো জামানত রেখে ঋণ গ্রহণের সুযোগ থাকবে। প্রয়োজনে প্রদত্ত ঋণ ও অগ্রিমের বিপরীতে স্থাবর ও অস্থাবর সম্পত্তি বন্ধক, হাইপোথিকেশন বা স্বত্ব গ্রহণ করতে পারবে ব্যাংকটি।

অধ্যাদেশে বলা হয়েছে, নবীন ও ক্ষুদ্র উদ্যোক্তাদের ব্যবসা প্রতিষ্ঠা ও সম্প্রসারণের লক্ষ্যে উদ্যোগ মূলধন বিনিয়োগ করা যাবে এবং প্রয়োজন হলে এ ধরনের ব্যবসা ক্রয়, বিক্রয় বা অধিগ্রহণও করা যাবে। পাশাপাশি কোনো সংবিধিবদ্ধ সংস্থার শেয়ার, বন্ড, ডিবেঞ্চার বা সমজাতীয় সিকিউরিটি ইনস্ট্রুমেন্টে বিনিয়োগের সুযোগ থাকবে।

ক্ষুদ্র ঋণ ব্যাংক সেভিংস সার্টিফিকেট, মালিকানা দলিলসহ বিভিন্ন মূল্যবান সামগ্রী নিরাপদ হেফাজতে গ্রহণ করতে পারবে। শিল্প ও কৃষিভিত্তিক পণ্য, গবাদিপশু, যন্ত্রাংশ, যন্ত্রপাতি, সরঞ্জাম ও শিল্পের কাঁচামাল ক্রয় ও মজুদকরণের জন্য ঋণের মাধ্যমে সরবরাহ করা এবং এসব পণ্য বা গবাদিপশু বিক্রিতে কোনো সংস্থার প্রতিনিধি হিসেবে কাজ করার ক্ষমতাও দেয়া হয়েছে।

অধ্যাদেশ অনুযায়ী, ব্যাংকটি নতুন উদ্যোক্তাদের ফিসহ বা ফি ছাড়া কারিগরি, প্রশাসনিক ও ব্যবস্থাপনা সহায়তা দিতে পারবে। পাশাপাশি দেশের অভ্যন্তরে অর্থ ও সিকিউরিটিজ গ্রহণ, সংগ্রহ, প্রেরণ ও পরিশোধের কার্যক্রম পরিচালনা করতে পারবে।

এছাড়া ঋণগ্রহীতাদের জন্য আয় সৃষ্টিকারী প্রকল্প গ্রহণ, প্রচলিত আইন অনুসারে বীমাসেবা প্রদান এবং মিউচুয়াল ফান্ড বা ইউনিট গঠন, উন্নয়ন, ব্যবস্থাপনা ও প্রশাসনসংক্রান্ত কার্যক্রম পরিচালনার সুযোগ রাখা হয়েছে। সরকারি সিকিউরিটিতে তহবিল বিনিয়োগও করতে পারবে ক্ষুদ্র ঋণ ব্যাংক। ব্যাংকের পাওনা আদায়ের জন্য দখলে আসা স্থাবর ও অস্থাবর সম্পত্তি বিক্রি, বিক্রয়লব্ধ অর্থ আদায় এবং জামানত হিসেবে গচ্ছিত সম্পদের অধিকার, স্বত্ব বা স্বার্থ অর্জন ও ব্যবস্থাপনার ক্ষমতাও অধ্যাদেশে অন্তর্ভুক্ত করা হয়েছে। সেই সঙ্গে বলা হয়েছে, প্রচলিত আইন ও বিধিবিধান অনুসরণ করে দেশীয় বা বিদেশী সহায়তা ও অনুদান গ্রহণসহ অধ্যাদেশের উদ্দেশ্যের সঙ্গে সামঞ্জস্যপূর্ণ যেকোনো প্রয়োজনীয় কার্যক্রম পরিচালনা করতে পারবে ক্ষুদ্র ঋণ ব্যাংক।

কারিগরি কমিটির সদস্য ও বাংলাদেশ ব্যাংকের যুগ্ম পরিচালক গোলাম মোস্তফার কাছে এ বিষয়ে জানতে চাইলে তিনি বলেন, ‘জনগণের কাছ থেকে আমানত সংগ্রহ করা ব্যাংকিং কার্যক্রমের অংশ। আর বাংলাদেশ ব্যাংকের অনুমোদন ছাড়া ব্যাংকিং কার্যক্রম পরিচালনা করার সুযোগ নেই। কমিটির অধিকাংশ সদস্যই এক্ষেত্রে মত দিয়েছেন যে যদি ব্যাংক হয় তাহলে কেন্দ্রীয় ব্যাংককেই নিয়ন্ত্রক সংস্থা করতে হবে।’

সম্পাদক ও প্রকাশকঃ গোলাম মোস্তফা জীবন

বার্তা ও বাণিজ্যিক কার্যালয়:

২ আর, কে মিশন রোড, ঢাকা এবং রেলগেট, সিরাজগঞ্জ ।

হটলাইনঃ ০১৭১৫-৩১৯৯৯৬, ০১৫৫৮-৩১৪১৭৯

ই-মেইলঃ editor.thedailysky@gmail.com

news.thedailysky@gmail.com